HAFTALIK BÜLTEN

Haftanın gündemi ve beklentiler...

Belki de 2023’de küresel ekonomi ve piyasalar açısından kırılmanın olabileceği en kritik haftalardan birine giriyoruz. Aranan cevap enflasyon kalıyor mu gidiyor mu olacak?

12 Nisan Salı günü ABD’de açıklanacak olan Tüfe verisi ile Dünya genelindeki gerileyen enflasyon sinyalinin sıkı para politikasının çıkış noktası Amerika’nın izleyip izlemediğini öğreneceğiz. Dünya genelindeki son dönem enflasyon gerçekleşmesine şöyle bir bakacak olursak;

Şubat ayı İtalya üretici enflasyonu %-1 geriledi. Almanya ithalat fiyat endeksi %- 2.4 düşük kaydetti. Fransa üretici enflasyonu %-0.9 geriledi. İtalya Mart ayı tüketici enflasyonu %-0.3 düştü. İsviçre’de Tüfe Mart ayında %0.4’ten %0.2’ye geriledi. Nihayetinde Euro Bölgesinde üretici enflasyonu %-0.5 düştü. Enflasyon verilerinin yanında ABD’de ISM imalat sanayi endeksi 49.2 olarak 53.8 olan beklenti altında gerçekleşti. Servis sektör endeksinde de benzer bir eğilim olduğunu ve 65.6’dan 59.5’e gerilediğini görüyoruz.

Şubat ayı İtalya üretici enflasyonu %-1 geriledi. Almanya ithalat fiyat endeksi %- 2.4 düşük kaydetti. Fransa üretici enflasyonu %-0.9 geriledi. İtalya Mart ayı tüketici enflasyonu %-0.3 düştü. İsviçre’de Tüfe Mart ayında %0.4’ten %0.2’ye geriledi. Nihayetinde Euro Bölgesinde üretici enflasyonu %-0.5 düştü. Enflasyon verilerinin yanında ABD’de ISM imalat sanayi endeksi 49.2 olarak 53.8 olan beklenti altında gerçekleşti. Servis sektör endeksinde de benzer bir eğilim olduğunu ve 65.6’dan 59.5’e gerilediğini görüyoruz.

Bu hafta enflasyon gerçekleşmeleri beklentiler doğrultusunda olur ise, küresel piyasalarda risk alma iştahının artacağını düşünüyoruz. Bu senaryoda hisse senedi piyasaları ve talep yönlü endişenin görece geride kaldığı emtia piyasasında yukarı yönde fiyatlama görebiliriz.

FED ‘in Mayıs ayı toplantısında faizleri sabit tutma ihtimali orta ölçekli Amerikan bankaları üzerindeki baskıyı azaltabilir. Mevduat büyüklüklerinin tahvil piyasasına kaptırılması ile alevlenen sektör el endişe kredi koşullarında nispi iyileşme ve kredilerde artış beklentisi ile devre dışı kalabilir. İpotek ve taşıt kredileri öncesinde yüksek seviyelerden bir geri çekilme yaşamıştı. Bu nispi rahatlama Merkez Bankaları’nın enflasyonu büyük ölçüde kontrol altın alması ve Merkez Bankaları’nın faiz artırımların ara vereceği görüşü ile öncü gösterge olarak hisse senedi piyasalarına olumlu yansıyabilir. Dolayısı ile önümüzdeki hafta gözümüz önemli ekonomik indikatör olan hisse senedi piyasalarında olacak.

DÖVİZ PİYASASI

EUR/USD: Euro dolar çapraz kurunda geçtiğimiz haftalarda yaşanan yükselişin devamı büyük ölçüde ABD enflasyon verisine bağlı. Dolar Endeksinde faiz artırımı başta olmak üzere öncesinde yükselişi destekleyen gelişmelerin son haftalarda tersine dönmesi ile Euro’nun değer kazanmasını sağladı. Yeni haftada tahminler doğrultusunda ABD’de enflasyonda düşüş ile Euro’da yükselişin sürmesi beklenebilir.

Teknik olarak, Mart ayı 2. Haftasında 1.0650 civarında olan 60 haftalık üssel hareketli ortalama üzerinde kapanış yapan ve son dört haftadır yükselen Euro/dolar paritesi yeni haftada 1.0865 üzerinde kalabilir ise 1.1000 direnci denenebilir.

Destek: 1.0865-1.0830-1.0785

Direnç: 1.0970-1.1000-1.1035

GBP/USD: ABD enflasyon rakamları döviz piyasası için önemli ve bu hafta açıklanacak olan veri öncesinde Sterlin tarafında bir miktar kar realizasyonu yaşandı. Yeni haftada enflasyon verisi sonrasında Dolar Endeksinde geri çekilme ile yukarı yön için katalizör bulunmuş olacak. Bu senaryoda GBPUSD paritesi 1.2500 ve üzeri hareket için atağa geçebilir.

Teknik olarak, 04 Nisan tarihinde 1.2525 yüksek seviyesini gören GBPUSD paritesi haftanın geri kalanında aşağı yönlü satış eğilimindeydi. 1.2365-1.2320 parite için kısa vadede önemli destek iken paritenin bu seviyelerde destek bulamadığı ortamda 50 günlük üssel hareketli ortalama 1.2200 hedef olabilir. Yukarıda 1.2485-1.2500 direnç bölgesinin aşılması durumunda ise Sterlin pozitif fiyatlamanın önü açılmış olur.

Destek: 1.2365-1.2320-1.2275

Direnç: 1.2485-1.2500-1.2545

Emtia Piyasası

HİSSE SENEDİ & KIYMETLİ METAL PİYASASI

S&P500 Endeksi: : Şubat ayında satıcıların kontrolüne geçen S&P500 endeksi 13 Mart tarihinde 3800 düşük seviyesini gördü. Silicon Valley Bank’ın iflası ve sonrasında küçük ve orta ölçekli banaklara ilişkin endişeler endeks için negatifti. Bun rağmen son 3 haftada artan ekonomik yavaşlama beklentisine karşı FED’in faiz artırımlarında sona yaklaştığı beklentisi daha fazla satış baskısının önüne geçti. Mart ayı sonunda 4000 endeks seviyesi üzerinde kapanış ile teknik görünüm de olumluya döndü. Bu şartlarda enflasyonda düşüşün devam etmesi ile ABD endekslerinde yükselişin devamı gelebilir. Pandemi sonrasındaki 2 senede yaşandığı kadar iştahlı bir yükselişten bahsetmiyoruz. Öte yanda bu kadar karamsarlık yeterli ve olumlu ekonomik beklentileri satın alma zamanı gelmiş olabilir.

Teknik olarak,50 ve 200 günlük üssel hareketli ortalama 4000 seviyesinde ve bu seviye üzerinde kalındığı sürece endekste yükselişin devamı ile 4200 direncinin test edileceğini düşünüyoruz.

Destek: 4065-4030-4000

Direnç: 4135-4150-4200

Nasdaq 100 Endeksi:Yeni seneye başlarken yükselişin teknoloji hisse senetlerinden başlayacağı konusunda kuşkumuz vardı. Ancak bankalar ile ilgili risklerin fiyatlandığı ortamda piyasaları tutmak ve algıyı pozitif tutma görevi teknoloji hisse senetleri ile Nasdaq 100 endeksine düştü.

Teknik olarak;Yeni haftada 12700 seviyesi önemli destek iken son 3 haftada devam eden alımlar sonrası yaşanan kar alımlarında 12700 takip dilmeli. Bu seviye üzerinde kalındığı sürece endekste yükseliş denemeleri olası görülüyor. Nasdaq için 12700 altında kapanışlar olması durumunda ise 12500-12400 seviyeleri destek olarak takip edilebilir.

Destek: 12700-12400-12200

Direnç: 13150-13300-13500

DAX Endeksi:: Banka krizinin Avrupa’ya sıçraması ile 20 Mart tarihinde 200 günlük üssel hareketli ortalama 14450 test edildi. Ancak hızlı bir şekilde Credit Suisse kurtarıldı ve kötümser fiyatlama yerini alımlara baktı. Geçtiğimiz hafta ABD tarafında zayıf ekonomik veriler S&P500 ve Nasdaq100 tarafında kar satışları ile düşüşe yol açarken Alman DAX Endeksi yatay denebilecek bir hafta geçirdi. Kuşkusuz Paskalya tatili nedeni ile geçtiğimiz Cuma ve haftanın ilk işlem gününde piyasaların kapalı oluşu da hacimsiz fiyatlamaya sebep oldu.

Teknik olarak, yeni haftada 15370 seviyesi destek iken bu seviye üzerinde kalınırsa artması muhtemel risk iştahı ile DAX endeksi 16000’e doğru yükseliş eğiliminde olabilir.

Destek: 15450-15200-15000

Direnç: 15650-15800-16000

XAUUSD (Ons Altın)

Geçtiğimiz hafta içinde 2032 yüksek seviyesini gören altın 10 Mart tarihinden bu yana yaşanan hızlı yükseliş sonrasında sanki biraz soluklanmaya ihtiyaç duyuyor. Mart ayı istihdam raporunda 236 bin istihdam artışı ve %3.5 işsizlik raporu ile piyasa gücünü koruyor. Şimdi gözler enflasyon rakamlarına çevrildi. Enflasyon kalıyor mu gidiyor mu? Gidiyor ise altın pozitif kalıyor ise hızlı yükselişin ardından geçtiğimiz haftanın kapanışında %70 olarak fiyatlanan 25 baz puanlık faiz artırım beklentisi ile altın fiyatları 2000 dolar altına çekilebilir.

Destek: 1990-1975-1965

Direnç: 2020-2035-2050

XAGUSD (Ons gümüş)

Gümüş fiyatları 05 Nisan seansında 25.13 yüksek seviyesini gördükten sonra haftayı 24.97 dolar seviyesinde kapattı. Dolar Endeksinde zayıflama tahvil faiz oranlarında düşüş ve altına sempati bir araya gelince gümüş piyasası son 3 haftada 2022 yılının acısını çıkardı diyebiliriz. Buna rağmen altın resesyon endişesinden negatif etkilenmez iken bir noktadan sonra gümüşün duyarsız kalması beklenemez. Bu nedenle gümüş yatırımcısının resesyon endişesini bu ürün için bir tehdit olduğunu unutmaması gerekiyor.

Teknik olarak,yeni haftada 24.30 ve 24.00 dolar gümüş piyasası için önemli destek ve ABD enflasyon verisi kalıyorum derse gümüş de destek seviyelerine doğru geri çekilebilir.

Destek: 24.80-24.30-24.00

Direnç: 25.15-25.52-26.00

Enerji Piyasası

Enerji Piyasası (Ham Petrol & Doğalgaz)

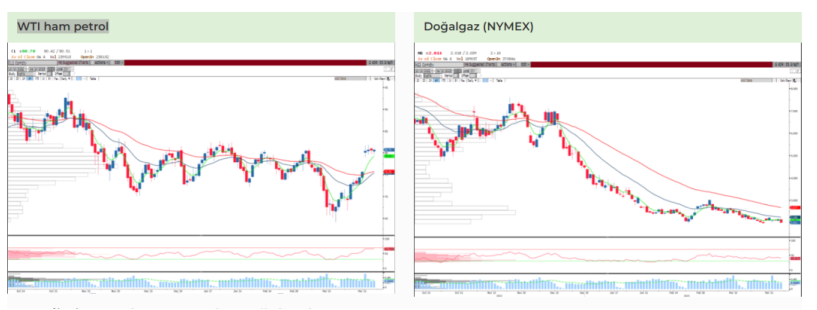

WTI ham petrol:

OPEC+'ın üretimi kısma kararı ardından, Amerikan tipi ham petrol geçtiğimiz hafta %6'dan fazla yükseldi. Hafta boyunca büyük spekülatörler alım tarafındaydı. 04 Nisan haftasının CFTC derinlik raporunda vadeli piyasada fonların net uzun pozisyon miktarı 45058 kontrat artış ile 226127 kontrata yükseldi. Piyasada 52 haftanın yüksek net uzun pozisyon miktarı 334761 kontrat ve derinlik raporuna göre piyasada yükseliş için marj olduğu anlaşılıyor.

Geçtiğimiz hafta açıklanan ham petrol ticari stok rakamları -3.7 mio varil geriledi. Son üç haftada ticari stoklarda gerileme ve üst üste ikinci hafta azalan tekno kuyu sayısı ile ABD üretimi gelecekte düşebilir.

Opsiyon piyasasına bakınca yükselen fiyatlar sonrası satım (put) opsiyon talebi artmış görünüyor. Bununla birlikte mevcut arz kısıntıları ile yükseliş ivmesindeki kısa süreli kesintiye rağmen, fiyat artışları için halen yer olduğunu söyleyebiliriz.

Teknik olarak, günlük grafikte ana trend yukarı 04 Nisan zirvesi 81.81 dolar üzerinde ikinci alım dalgası ile 11 Kasım zirvesi 86.40 hedef olabilir.

Destek: 79.80-78.15-75.80

Direnç: 81.80-82.50-84.50

Doğal gaz (NYMEX):

Geçtiğimiz hafta Perşembe günü açıklanan Haftalık Doğal Gaz stoklarındaki çalışma gazı önceki haftaya göre 23 kübik feet azaldı. Mevcut koşullarda talep zayıf kalırken arz yönlü bir sıkıntı olmayışı ile fiyatlar yükselemiyor.

04 Nisan haftasının derinlik raporunda vadeli piyasada fonların net kısa pozisyon miktarı -4288 kontrat artış ile -130485 kontrata yükseldi. 52 haftanın rekor net kısa pozisyon miktarı -180913 kontrattı. Fonlar 3.00 dolar altında fiyatlama ile haftalardır kısa pozisyon kapatırken geçtiğimiz hafta ilk kez kısa pozisyon artışı yapılmış.

Teknik olarak, kısa vadede 2.00-2.20 dolar aralığının kırılma yönü önemli ve bu aralık dışına çıkıldığında fiyatlama ek ivme kazanacaktır.

Destek: 1.94-1.88-1.80

Direnç: 2.20-2.50-2.65